Posted on September 2, 2019

ถ้าคุณอ่านบทความนี้จบ อาจจะนึกเสียดายที่รู้ช้าเกินไป หรือทำไมไม่มีการแนะนำเทคนิคนี้ตั้งแต่ตอนวัยเรียน ไม่ว่าตอนนี้คุณจะอายุเท่าไหร่ การเริ่มต้นออมเงินก็ไม่มีคำว่า “สายเกินไป” โดยเฉพาะกับคำว่า เงินล้าน เป็นคำที่ดูสูงเกินเอื้อมสำหรับใครหลายคน แล้วถ้าเป็น 10 ล้านบาท ก็ยิ่งดูแล้วห่างไกลใช่หรือไม่ โดยเฉพาะคนทำงานกินเงินเดือนโดยทั่วไป แต่เชื่อหรือไม่ว่า คุณก็อาจจะมีเงิน 10 ล้านบาทได้ถ้าตั้งใจ โดยวิธีการที่ไม่ยากเลย ไม่ต้องขาย ไม่ต้องทำธุรกิจ ฟังดูเหมือนฝันใช่ไหม ต่อไปนี้เป็นเทคนิคที่นำมาเสนอให้ผู้อ่านลองพิจารณาดู

เทคนิคที่ว่านั้นก็คือ การออมเงิน! ใช่แล้ว การออมเงินธรรมดา ๆ นี่เอง ที่ทุกคนเรียนรู้มาตั้งแต่เด็ก แต่จะออมอย่างไร ใช้เงินเท่าไหร่ เป็นเวลานานเท่าใด ก็ขอให้ดูตามลำดับดังนี้

ก่อนอื่นต้องตั้งเป้าหมายการออมก่อน ซึ่งในที่นี้ต้องเป็นระยะยาว เพราะเงิน 10 ล้านบาท ย่อมไม่ได้มาง่าย ๆ ในเวลา 1-2 ปี แต่จะต้องเป็น 20-30 ปี สำหรับมนุษย์เงินเดือน หลังจากนั้นให้ศึกษาความเป็นไปได้ก่อน เพื่อให้แน่ใจว่าสามารถทำได้จริง ซึ่งเราได้นำข้อมูลมาให้แล้ว จากการคำนวณด้วยเว็บไซต์ https://www.msn.com/th-th/money/tools/savingscalculator ซึ่งจะให้กำหนดเป้าหมายการออม จำนวนเงินตั้งต้น ระยะเวลาออม %ดอกเบี้ย เพื่อค้นหาว่าจะต้องออมเงินกี่บาทต่อเดือน ให้บรรลุเป้าหมาย

เราจึงลองใส่ค่าที่ต้องการลงไป ด้วยเงินเป้าหมาย 10 ล้านบาท และระยะเวลา 30 ปี ได้ผลดังนี้

ในการบรรลุเป้าหมายเงินออมจำนวน ฿10,000,000 ใน 30 ปี ในอัตราดอกเบี้ยต่อปีที่ 12% แต่ละเดือนคุณต้องลงทุนเป็นจำนวน ฿3,453

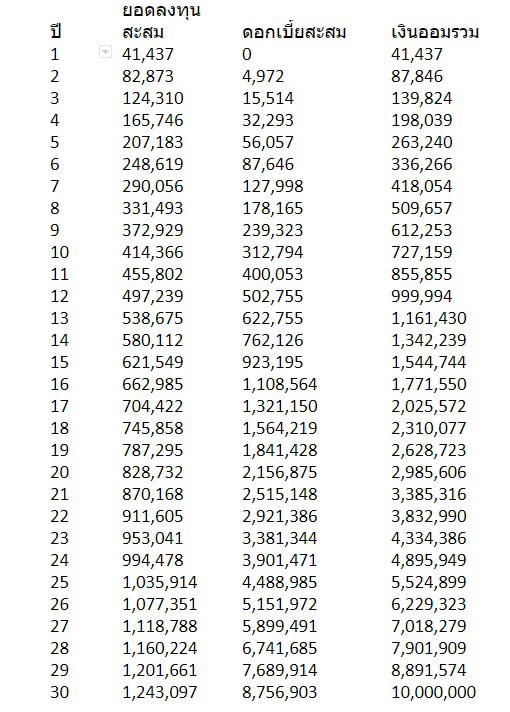

ทำได้ไหม? ในการออมเงินเดือนละ 3,453 บาทต่อเดือน ในการลงทุนที่ให้ผลตอบแทน 12% ต่อปี โดยออมเงินเท่ากันในทุก ๆ เดือนไปเรื่อย ๆ สมมติว่าเริ่มทำงานตอนอายุ 22 ปี ก็หมายความว่าเมื่ออายุ 52 ปี ก็จะมีเงินเก็บ 10 ล้านบาท ตามตารางคำนวณด้านล่างนี้

ปี

จะเห็นว่ามีความเป็นไปได้อย่างมาก กับการออมเงินเพียงประมาณ 3,500 บาทต่อเดือนเท่านั้น ซึ่งไม่เหลือบ่ากว่าแรงแน่นอน หากมีความตั้งใจจริง แต่ต้องเลือกลงทุนในกองทุนหรือหุ้นพื้นฐานที่ให้ผลตอบแทนสม่ำเสมอ มั่นคงในระยะยาว ถ้าได้ผลตอบแทน 12% ต่อปี ตามแผน ก็ไม่ยากที่จะได้เงิน 10 ล้านบาทในที่สุด ซึ่งวิธีนี้ดูมีความหวังมากกว่าการซื้อสลากกินแบ่งรัฐบาลเพราะเงินลงทุนย่อมไม่สูญเปล่า แม้จะมีความผันผวนได้ แต่ก็ต้องได้ดอกเบี้ยมากน้อยตามส่วน

ในวัย 50 ปีก็ยังมีเรี่ยวแรงมีพลังอยู่ถ้าดูแลสุขภาพได้ดี เงินก้อนนี้ก็สามารถเก็บไว้ต่อยอดการลงทุนต่อไป หรือสำรองไว้ใช้ยามเกษียณอายุจากงานแล้ว แบ่งเงินไปท่องเที่ยวหรือทำสิ่งที่รักได้ ซึ่งจะทำให้มีความคล่องตัวทางการเงินมากกว่าแน่นอนเมื่อเทียบกับคนที่ไม่วางแผนการลงทุนเลย สิ่งเหล่านี้ไม่มีสอนในโรงเรียนแต่ต้องหาวิธีกันเองหลังจากการทำงาน แทนที่จะเฝ้าคิดถึงแต่การซื้อของฟุ่มเฟือยมาตอบสนองความต้องการตนเอง ควรมองหาแผนการออมและทำอย่างมีวินัยเพื่อเป้าหมายใหญ่เงิน 10 ล้านบาทที่รออยู่ข้างหน้า